Perspektywy dla polskiej marchwi nie są korzystne

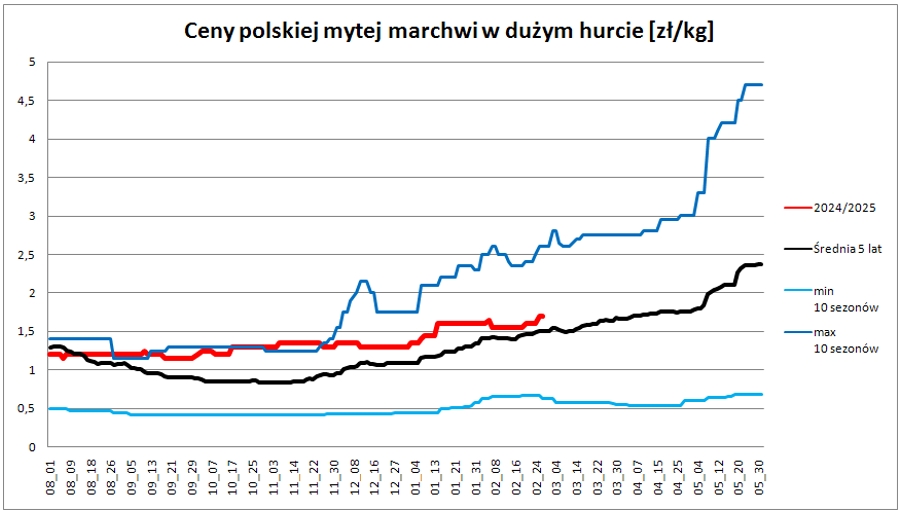

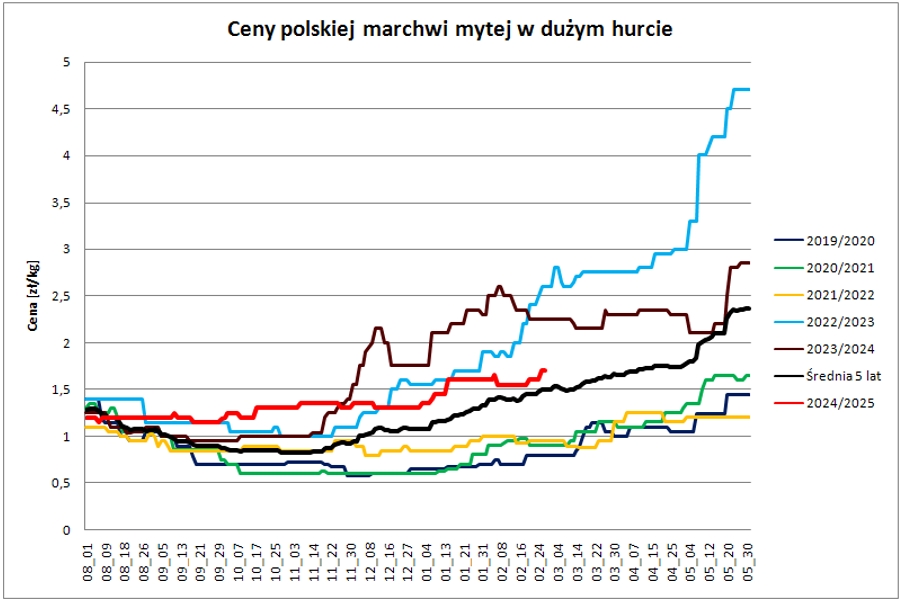

Jesienią ubiegłego roku ceny marchwi w polskim hurcie biły wieloletnie rekordy. Były wyższe nie tylko w perspektywie poprzednich pięciu sezonów, ale całego minionego dziesięciolecia. Widzimy to na naszym pierwszym wykresie poniżej. Ale widzimy na nim i to, że ta korzystna dla polskich producentów marchwi sytuacja to już przeszłość. Teraz wygląda to o wiele gorzej.

Widzimy, ze bieżąca cena średnia nie tylko coraz bardziej odstaje od maksimum z minionych dziesięciu sezonów (2,35 zł/kg rok temu), ale już niewiele jej brakuje, aby znaleźć się poniżej pułapu wyznaczanego przez przeciętną cenę z minionych pięciu lat (1,45 zł/kg). Nawet mimo faktu, iż ostatnio ceny krajowej marchwi nieco się umocniły.

Obecnie bowiem ceny sprzedażowe mytej i workowanej marchwi są w polskim dużym hurcie najczęściej w przedziale 1,50-1,90 zł/kg, co daje średnią 1,70 zł/kg. Mamy więc umocnienie tego wskaźnika o niecałe 10 procent w ciągu tygodnia. Ale po pierwsze, ta zwyżka nie byłą na tyle duża, aby jakoś zasadniczo zmienić sytuację względem poprzednich lat. A po drugie, pytanie, czy okaże się ona trwała (nie mówiąc już o prawdopodobieństwie kontynuacji tego wzrostu).

W ostatnim tygodniu mieliśmy trochę mroźnej pogody i to wpłynęło na handel na rynku świeżych warzyw i na bieżącą podaż. Ale nie zmienia to faktu, że perspektywy na przyszłość są nadal niekorzystne. W Holandii marchew też przez chwilę ustabilizowała ceny, ale ostatnio znowu mieliśmy tam spadek. Ceny marchwi na rynek świeży (wielkość B) spadła z 17,5 euro/100 kg doi 17,00 euro/100 kg (dla porównania rok temu było to 38,00 euro/100 kg).

Pozytywne, z polskiego punktu widzenia jest to, że marchwi jest mało na Ukrainie i tam ceny są znacząco wyższe niż rok temu (wg danych east-fruit.com, jest to 0,67 USD/kg w przeliczeniu, w porównaniu do 0,26 USD/kg rok wcześniej). Ale jak na razie nie przełożyło się to na dużo lepszy eksport marchwi z Polski na Ukrainę. Za to mamy wyraźny wzrost importu, a Holandia jest tu głównym graczem – coraz bardziej konkurencyjnym w miarę spadku cen na tamtejszym rynku. Konkurencyjnym nie tylko w bezpośredniej „walce” na naszym rynku, ale też w staraniach o sprzedaż na rynkach trzecich.

Ta presja ze strony importu będzie tylko rosła, bo Holandia ma dużo marchwi. Do tego dojdzie wkrótce młoda marchew z południa Europy. Jeśli równolegle nie wzrośnie popyt na naszą marchew ze strony naszych najważniejszych odbiorców na południu oraz wschodzie (Słowacja, Czechy, Rumunia i Ukraina), to będzie bardzo trudno o utrzymanie bieżących cen powyżej pułapu średniej pięcioletniej (która, co widać na naszych wykresach jest w trendzie zwyżkowym przez całą wiosnę).