Popyt na jabłka Idared rozczarowuje

Na początku sezonu dość popularny był wśród sadowników pogląd, że to może być bardzo dobry rok dla Idareda. Pod względem popytu i cen. Wiadomo, że ta odmiana nie zyskuje od razu, na początku kampanii handlowej, ale dopiero później, gdy już widać coraz większe braki dobrej jakości owoców innych odmian. Spodziewano się, że w tym sezonie zapotrzebowanie na Idareda zacznie rosnąć relatywnie szybko, a jego ceny pójdą śladem tego wzrastającego popytu.

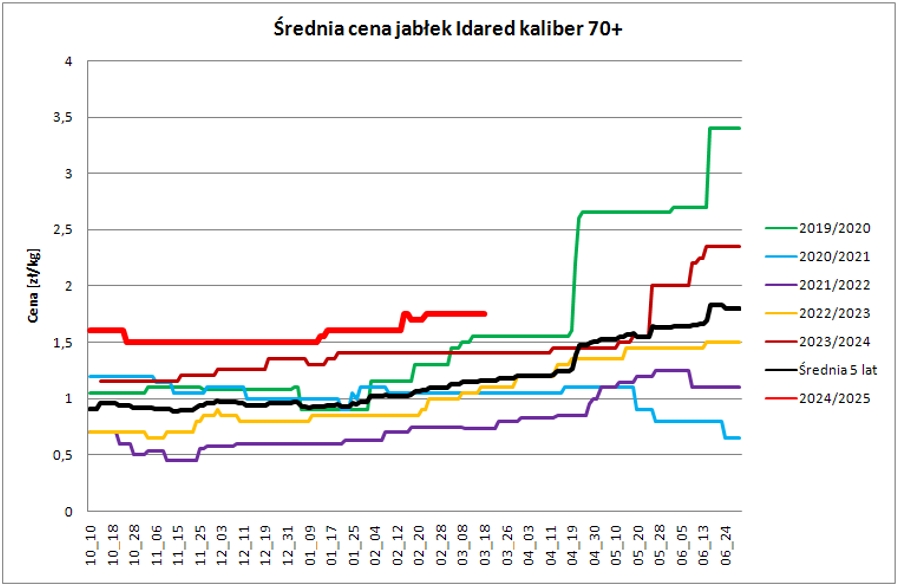

W sezonie poprzednim (2023/2024) wzrost cen Idareda zaczął się w kwietniu i był dość dynamiczny (na koniec sezonu, w czerwcu, ceny tej odmiany dogoniły ceny innych jabłek, w tym np. Goldena). Rok temu jabłek było jednak więcej, więc w obecnym sezonie Idared miał szanse na szybszy początek długookresowej tendencji zwyżkowej.

na razie jednak nic takiego nie nastąpiło. Zbliżamy się do końca drugiej dekady marca, a ceny Idareda w polskim dużym hurcie pozostają w przedziale 1,70-1,80 zł/kg. Pozostają w nim już od połowy lutego. Oczywiście, są to najwyższe ceny na tle poprzednich pięciu sezonów, co widzimy na wykresie powyżej, ale w tym samym czasie, gdy Idared cenowo tkwi w miejscu, inne polskie jabłka drożeją.

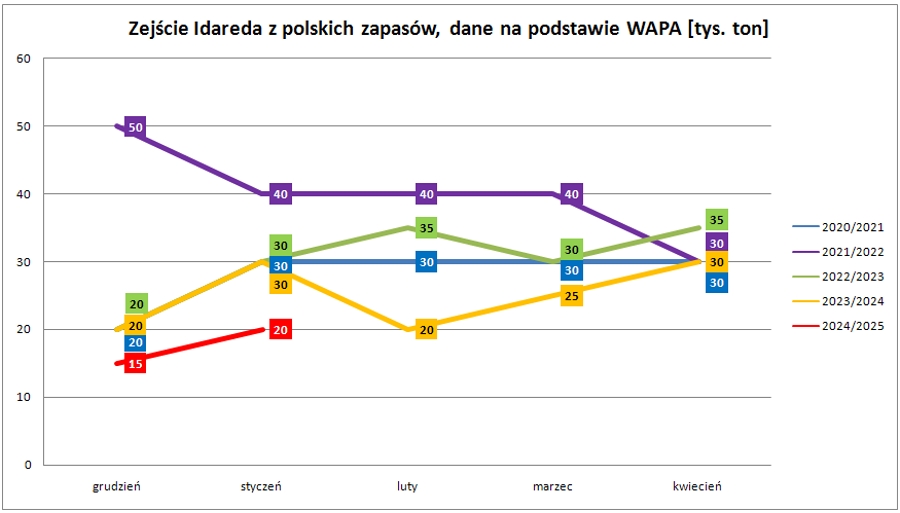

Dzieje się tak, ponieważ popyt na deserowego Idareda popowstaje gorszy niż w tym samym okresie poprzednich sezonów. Widzimy to w danych WAPA. na wykresie poniżej. Zejście tej odmiany z polskich magazynów w styczniu br. wynosiło tylko 20 tys. ton. A to przecież nie tylko jest jabłko deserowe. W bieżącym sezonie popyt na Idareda w przetwórstwie był wyraźnie wyższy, co oznacza, że zainteresowanie tą odmianą na rynku świezym musiało być bardzo ograniczone.

Wszystko też wskazuje na brak poprawy w tym zakresie i w lutym, i w marcu. A zatem można założyć, że dane WAPA za kolejne miesiące pokażą ubytek Idareda z polskich magazynów w tych miesiącach wciąż na niższym poziomie niż poprzednich latach. Może zdoła on wyrównać styczniowe 20 tys. ton, ale i to wcale nie jest pewne. Wg danych WAPA na początku lutego br. w polskich magazynach było 125 tys. ton Idareda, o 5 tys. ton mniej niż rok wcześniej.

źródło: opracowanie własne na podstawie danych WAPA

Nie pozostaje nic innego, tylko czekać na kwiecień. Może wtedy będziemy mieli przebudzenie popytu, jak miało to miejsce w zeszłym roku? Ale i tek będzie potrzeba czasu, aby taki trend popytowy znalazł przełożenie na ceny. Może się więc zdarzyć, i jest to prawdopodobny scenariusz, iż w drugiej połowie kwietnia bieżąca cena średnia znajdzie się poniżej pułapu z analogicznego okresu sezonu 2019/2020.

Jabłka Idared nie zawiodły i nie zawiodą