Import kalafiorów mniejszy niż rok temu

Ostatnimi czasy ukazuje się sporo alarmistycznych informacji na temat tego, jak ogromny jest import warzyw i owoców do Polski. Jak destrukcyjnie wpływa on na popyt oraz ceny towaru krajowego. Temat sam w sobie jest ważny, ale ton w jakim wiele mediów, w tym branżowych, pisze o tym, napędzanie klikalności niepokojącymi tytułami, podążanie za swoistą modą – to wszystko mocno wypacza rzeczywistość handlu zagranicznego w sektorze warzywno-owocowym.

Ostatnio, w jednym z portali branżowych, mieliśmy taką publikację dotyczącą importu kalafiorów do Polski, opartą na danych GUS. Problem w tym, że sposób prezentacji tych danych i ich analiza czyniły tę publikację małowartościową. Nie uwzględniała ona bowiem dwóch fundamentalnych czynników.

Sezonowość

Pierwszym jest sezonowość importu kalafiorów do Polski, zupełnie niepokrywająca się z rokiem kalendarzowym. A właśnie w ujęciu kalendarzowym prezentowano tam dane i wyciągano na ich podstawie wnioski. A tym czasem w przypadku kalafiorów sezon na import startuje jesienią, szczyt ma w lutym i marcu (gdy polskie kalafiory znikają z oferty), a potem wolumeny tych warzyw dynamicznie spadają, by w okresie czerwiec-sierpień, kiedy mamy szczyt produkcji kalafiora w Polsce, pozostawać na bardzo niskim poziomie.

Kontekst

Drugim aspektem, którego brakuje bardzo często w doniesieniach medialnych na temat importu warzyw i owoców jest kontekst poprzednich sezonów. To bardzo istotny czynnik, bo bez niego nie ma sensu mówienie, czy dany wolumen importowy jest duży, czy mały. Dopiero zestawienie danych bieżących z tymi sprzed roku czy dwóch nam w pełni pokaże, czy faktycznie skala tego importu jest ponadprzeciętna i taką, że zagraża krajowej konkurencji.

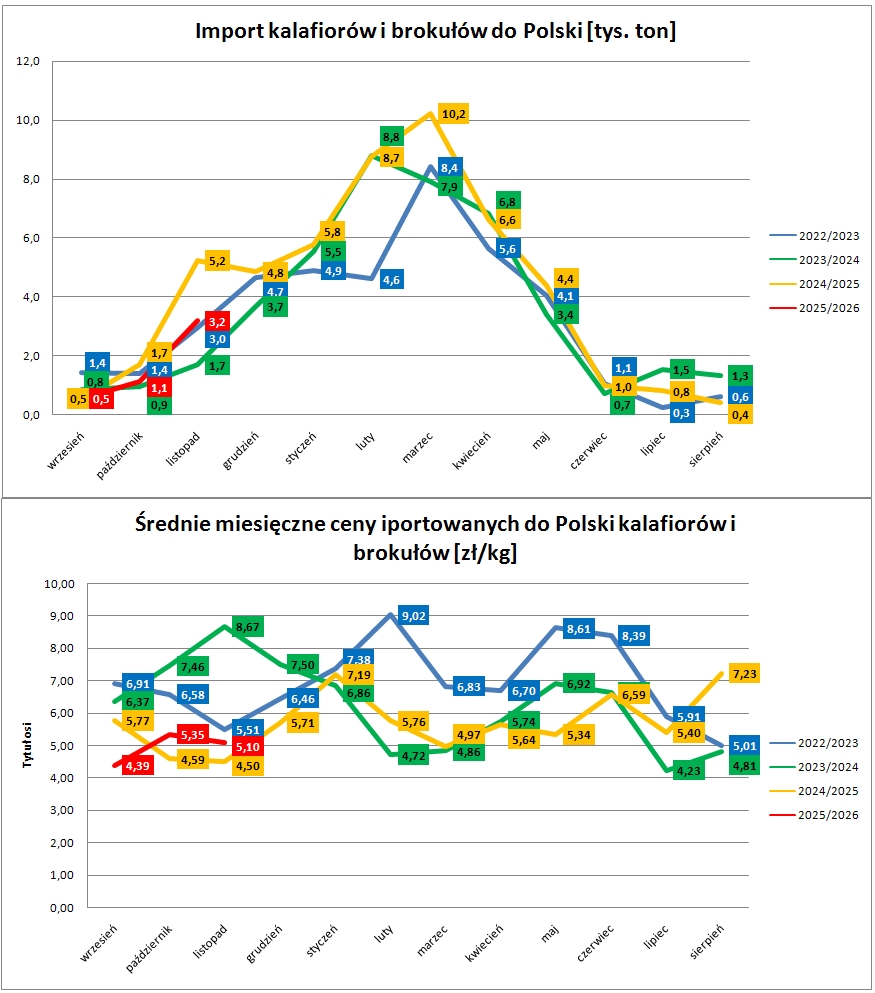

Import kalafiorów do Polski

Jak jest zatem naprawdę z importem kalafiorów (i brokułów) do Polski w sezonie 2025/2026? Piszemy „i brokułów”, bo GUS niestety podaje łączne wolumeny dla tych warzyw. Najnowsze opublikowane dane dotyczą listopada, a więc możemy analizować pierwszą, początkową fazę bieżącej kampanii importowej. I co widzimy?

źródło: opracowanie własne na podstawie danych GUS

Pierwsze miesiące tego sezonu przyniosły mniejszy import kalafiorów (i brokułów) w relacji rok do roku. Było to 4,8 tys. ton w stosunku do 7,4 tys. ton, co daje spadek aż o 35 procent! I gdzie tu jest ten ogromny import? Natomiast ten z sezonu poprzedniego faktycznie był wyższy niż w latach wcześniejszych. Wspomniane 7,4 tys. ton to znacząco powyżej wolumenu 3,5 tys. ton z pierwszych trzech miesięcy sezonu 2023/2024. Również cały sezon 2024/2025 charakteryzował się wyższym importem w tej kategorii, bo było to 50,2 tys. ton, wobec 43,2 tys. ton w całej kampanii 2023/2024.

Ale to był zeszły sezon. Natomiast w sezonie bieżącym, w okresie jesiennym, gdy informowano o problemach polskim producentów kalafiora, o braku odbiorców, o warzywach zalegających na polach, o kiepskich cenach – to wtedy import był relatywnie niski i z pewnością nie był przyczyną kłopotów w polskim sektorze kalafiorowym. Jak już nieraz pisaliśmy na łamach portalu fresh-market.pl i jak to powtórzymy teraz całą mocą: winna problemów ze zbytem i cenami warzyw w obecnym sezonie jest zapaść w polskim przetwórstwie, a nie nadpodaż warzyw importowanych.

Ten import nota bene trafia zresztą w zasadzie tylko na rynek świeży. Mało jest warzyw, które w poważnych ilościach sprowadza się z zagranicy na cele przetwórcze. Do wyjątków należy np. cebula. Ale z pewnością nie kalafiory. Zresztą widać to było właśnie ostatniej jesieni. Polscy producenci kalafiorów mieli kłopoty z popytem i cenami, ale dotyczyło to przede wszystkim warzyw właśnie przeznaczonych do przetwórstwa. Te trafiające na świeży rynek miały ceny gorsze niż rok wcześniej, ale przez większość omawianego tu okresu od września do listopada, średnia cena sprzedażowa tych warzyw w dużym hurcie utrzymywała się powyżej pułapu przeciętnej ceny z poprzednich pięciu sezonów.

Spójrzmy jeszcze na średnie miesięczne ceny importowanych kalafiorów, które otrzymujemy z podzielenia wartości importu przez wolumen. Nie mają one wysokiej wartości informacyjnej o tyle, że mowa tu wciąż o kategorii „kalafiory i brokuły”, ale można chociaż popatrzeć na trendy cenowe. I widać tu wyraźnie, że zmiany cen nie są w wysokim stopniu skorelowane z sezonowością i wolumenami sprowadzanymi w danym miesiącu.

|

2022 |

39,7 |

|

2023 |

33,1 |

|

2024 |

43,5 |

|

2025 |

42,7 |

źródło: opracowanie własne na podstawie danych GUS

A o tym, jak ważne, obok uwzględnienia sezonowości importu danego warzywa czy owocu, jest uwzględnienie kontekstu prezentowanych danych, przekonuje nas powyższa tabela. Mamy tu wolumeny importu w ujęciu kalendarzowym, a nie sezonowym. Z tym, że są to wolumeny za jedenaście miesięcy, a nie poza pełne lata – tak, aby można było rzetelnie porównać import w roku 2025, o którym to pisano, że jest tak wysoki. Okazuje się, że również w takim ujęciu jest on niższy niż zeszłoroczny, choć tu spadek jest mniejszy (-1,8 procent).

A skąd trafiały do Polski kalafiory w pierwszych trzech miesiącach bieżącego sezonu. Największym dostawcą była Francja z wolumenem 1,6 tys. ton (rok temu też była ona liderem, ale z dużo większym wolumenem 3,2 tys. ton). Na drugim miejscu Holandia z blisko 1,0 tys. ton (rok temu 0,8 tys. ton i dużo gorsza pozycja w rankingu), na trzecie spadła Hiszpania z 0,9 tys. ton (rok temu druga z 1,6 tys. ton). Na miejscu czwartym ostatni duży dostawa z wolumenem 0,8 tys. ton (rok temu 1,2 tys. ton).

Ceny importowanych kalafiorów kontynuują trend, ale…

osób z abonamentem