Wrzesień – niejednoznaczne sygnały

Taki obraz rynku nie powinien jednak dziwić, gdyż wrzesień to początek okresu, w którym wyraźnie różnicuje się zachowanie cen warzyw jesiennego zbioru głównego oraz warzyw ciepłolubnych. Ta odmienność trendów zapoczątkowana we wrześniu zyskuje jeszcze wyraźniejszy charakter w październiku i listopadzie. Potem warzywa takie, jak kalafiory, pomidory czy ogórki szklarniowe zaczną z rynku znikać do następnego sezonu.

Warzywa kapustne

Kapustne należały do tej grupy warzyw, których ceny wyraźnie we wrześniu spadały. Największe zniżki w analizowanym okresie obkęły ceny kapusty pekińskiej. Główną przyczyną takiego stanu rzeczy był słaby, kurczący się popyt skorelowany z wzrostem podaży, głównie kapusty słabszej jakościowo, która swymi cenami zaniżała rynkową cenę średnią.

Kapusta biała

Sytuacja we wrześniu była przeciwieństwem tego, co działo się na rynku kapusty białej w sierpniu. Wtedy widoczny był deficyt podaży kapusty białej, co nawet doprowadziło do odbicia jej cen w górę z poziomu 0,90 zł/kg na 1,00 – 1,05 zł/kg.

We wrześniu, mówiąc językiem rynków finansowych, górowały niedźwiedzie. Podaż kapusty białej rosła, a chętnych do kupna brakowało. W rezultacie przez cały miesiąc obserwowaliśmy spadki cen. Kapusta kończyła sierpień ze średnią ceną w dużym hurcie na poziomie 1,00 zł/kg, a na koniec września cena ta wynosiła 0,70 zł/kg. To spadek o 30 proc, czyli niemal jedną trzecią. Ale i tak, pomimo tak znacznej redukcji ceny na koniec miesiąca były powyżej poziomu z analogicznego okresu w dwóch poprzednich latach.

Taki obraz rynku na pewno nie zachwycał producentów. Ale we wrześniu pojawiły się też informacje, które wskazują, iż niskie ceny kapusty białej to stan przejściowy. Po pierwsze GUS opublikował „Przedwynikowy szacunek głównych ziemiopłodów rolnych i ogrodniczych”, a w nim informację, że zbiory kapusty w 2013 roku będą jeszcze niższe niż szacowano w lipcu. We wrześniu mowa było o zbiorach w 2013 roku na poziomie 1 045 tys. ton, czyli o 8,4 proc. mniej niż rok wcześniej. Te 8,4 proc. to 95 tys. ton kapusty. Nie samej kapusty białej, bo GUS podaje dane o kapuście ogółem, ale wiadomo, że kapusta biała to znacząca część tej ilości.

Po drugie na Konferencji fresh-market omówiona została sytuacja na ukraińskim i rosyjskim rynku warzyw. Z informacji tam podanych wynika, iż w krajach tych zbiory kapusty będą również mniejsze niż rok wcześniej. Rosja będzie musiała sięgnąć po importowaną kapustę białą już w zimie, a Ukraina wczesną wiosną.

To pozwala podtrzymać wcześniejsze prognozy, że ceny kapusty białej na wiosnę 2014 roku mogą się znaleźć na poziomie 1,50 zł/kg.

Kapusta pekińska

Rynek kapusty pekińskiej był we wrześniu w dużych tarapatach. Przez cały miesiąc ceny „pekinki” ostro dołowały i był to kolejny, po lipcu i sierpniu miesiąc ciągłych zniżek. Jeśli chodzi o kapustę pekińską, Cena średnia w dużym hurcie zaczynała miesiąc na poziomie 2,05 zł/kg, a kończyła na 1,25 zł/kg. To mniej aż o 39 proc.

Okres lata i jesieni to tradycyjnie okres spadku cen kapusty pekińskiej. Trwa wtedy jej główny zbiór, a sezon eksportowy dopiero raczkuje. W bieżącym sezonie trendu spadkowego nie wyhamował nawet fakt, że wolumen eksportu kapusty pekińskiej do Rosji wrósł zarówno w porównaniu do sierpnia 2013 roku, jak i do września 2012 roku (rok do roku). Według danych PIORiN we wrześniu 2013 roku wyeksportowano do Rosji 1498 ton „pekinki” wobec 822 ton w sierpniu i 1215 ton we wrześniu 2012 roku.

Opisany spadek cen, choć duży nie spowodował tego, że w bieżącym roku kapusta pekińska staniała poniżej poziomu z dwóch poprzednich lat. Nie jest jednak powiedziane, że nie dojdzie do tego w kolejnych dwóch miesiącach. Można bowiem zakładać, że spadek cen zostanie utrzymany, jak to bywało w niektórych poprzednich latach.

Największym zmartwieniem producentów nie są jednak spadające ceny, ale słaba jakość kapusty. Bardzo duża część upraw „pekinki” (niektórzy producenci informowali o porażeniu 80 proc. upraw) żółknie na polach i nie nadaje się na eksport. Zresztą jest to jedna z przyczyn tak dużego spadku cen. Producenci chcą się jak najszybciej pozbyć towaru, który nie nadaje się do przechowania.

Najważniejsze jest to, ile kapusty trafi do chłodni i ile będzie nadawało się do eksportu. Bo prędzej czy później popyt z Rosji się uaktywni i ceny odbiją w górę. Byleby było czym wtedy handlować.

Kalafiory

Obraz rynku kalafiorów nie był tak jednoznaczny, jak opisywany odnośnie kapusty białej i pekińskiej. Pierwsze kilka dni września to czas, kiedy ceny kalafiorów na rynku świeżym spadały. Jednak ten spadkowy trend, związany z wysypem kalafiora, okazał się krótkotrwały.

Na początku drugiej dekady września przyszło ochłodzenie aury, podaż mocno spadła, a w konsekwencji ceny kalafiorów odbiły w górę. Sprzedażowa cena średnia w dużym hurcie zaczynała miesiąc na poziomie 2,20 zł/szt. W okresie do 12 września cena, w odpowiedzi na rosnącą podaż, cena średnia zeszła do poziomu 1,80 zł/szt.

Jednak wysyp okazał się krótkotrwały. Jak wspomniano wyżej, przyszło ochłodzenie i ceny wzrosły, osiągając na koniec miesiąca poziom 2,25 zł/szt., czyli nieznacznie wyższy niż na początku miesiąca oraz dużo wyższy niż w analogicznym okresie w dwóch poprzednich latach. Sezon kalafiorów krajowych zakończy się w listopadzie. Jak zazwyczaj, w tym końcowym okresie, można się spodziewać rosnących cen. Pamiętać jednak trzeba, że przy pogodnej aurze i dość ciepłych nocach możemy mieć jeszcze wzrosty podaży i spadki cen kalafiorów.

GUS potwierdził wcześniejsze prognozy co do wielkości zbiorów kalafiora w 2013 roku. Według przedwynikowych szacunków zbiory te będą na poziomie 220 tys. ton, czyli aż o 10,6 proc. (26 tys. ton) mniejszym niż w roku 2012.

Warzywa korzeniowe

Wrzesień był w zasadzie kontynuacją tego, co działo się na rynku marchwi i buraków w sierpniu. Różnica była taka, że marchew w sierpniu głównie taniała, a we wrześniu nieco się cenowo ustabilizowały. Natomiast buraki, które w sierpniu miały stabilne ceny, we wrześniu nieco zdołały podrożeć.

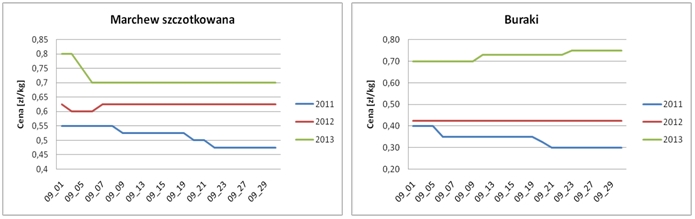

Marchew

Choć wakacje się skończyły, to popyt na marchew wciąż miał „wakacyjne” rozmiary. Do tego na rynek, jak to na jesieni, trafiało dość dużo marchwi i to w różnej jakości. Generalnie można powiedzieć, na podstawie obserwacji rynku, że perspektywy dla marchwi wciąż nie są najlepsze i kolejne jesienne miesiące mogą przynieść dalsze redukcje jej cen.

Póki co wrzesień przyniósł jednak małą stabilizacją. Tylko na początku miesiąca średnia cena marchwi szczotkowanej w dużym hurcie spadła z 0,80 zł/kg do 0,70 zł/kg. Potem, do końca miesiąca pozostał już na stabilnym poziomie Nie było ożywienia w handlu marchwią we wrześniu i patrząc na to, co dzieje się na rynku, można mieć wątpliwości co do jakichkolwiek zmian In plus przed grudniem.

Dane opublikowane w przedwynikowym szacunku GUS były gorsze niż szacunek wstępny. Teraz GUS ocenia, że tegoroczne zbiory marchwi będą wynosiły 776 tys. ton, czyli o 7,1 proc. (59 tys. ton) mniej niż w roku 2012.

Buraki ćwikłowe

Sierpień minął na rynku buraków spokojnie, a wrzesień przyniósł nawet zwyżkę cen tych warzyw, niewielką ale zawsze. W przypadku buraków jakikolwiek wzrost cen w okresie zbiorów to rzadkość.

Start we wrześniu średnia cena buraków ćwikłowych miała na poziomie 0,70 zł/kg. Natomiast miesiąc ten zakończyła na poziomie 0,75 zł/kg. To tylko 7 proc. różnicy, ale jak wspomniano wyżej ten kierunek zmian w październiku nie jest czymś spotykanym na rynku buraków. I raczej nie będzie to tendencja trwała. W październiku i listopadzie buraków na rynku będzie dużo, nawet w słabszym pod względem zbiorów roku, a zatem i ceny będą miały raczej tendencję do zniżki. A według informacji z przedwynikowego szacunku GUS buraków w bieżącym roku będzie mniej niż rok temu. Zbiory mają wynieść 330 tys. ton, o 4,4 proc. mniej niż rok temu (czyli o 15 tys. ton).

Takie prognozy, które mogą się nieznacznie różnić od danych końcowych, ale raczej na minus niż na plus, dają asumpt do przypuszczeń, że w bieżącym sezonie, nawet przy zniżkach, ceny buraków utrzymają się powyżej poziomu zeszłorocznego.

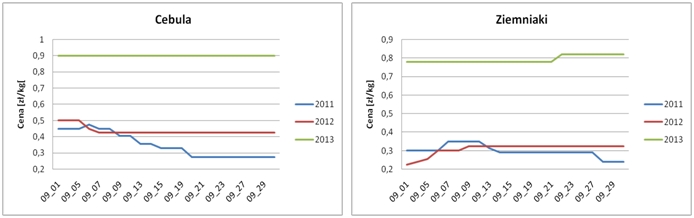

Cebula

W sierpniu ogólny trend cen cebuli na rynku hurtowym miał słaby kierunek zniżkowy. Średnia cena zeszła wtedy z 1,10 zł/kg na 0,90 zł/kg. Przypominamy ten fakt nie bez kozery. Zniżka wówczas była możliwa między innymi dzięki napływowi pewnej ilości tańszej cebuli ukraińskiej na polski rynek.

We wrześniu sytuacja odmieniła się o 180 stopni. Deszczowa i zimna pogoda, która zawitała na Ukrainę w okresie, gdy cebula miała dosychać na polach po zbiorze spowodowała duże straty w tym zbiorze. W rezultacie ceny na Ukrainie mocno poszły w górę, przewyższając ceny nie tylko na rynku polskim, ale też ceny w Rosji, co zdarzyło się pierwszy raz w historii.

Dla polskiego rynku oznaczało to, że nie będzie już dostaw tańszej cebuli z Ukrainy. Pewne ilości cebuli trafiały na polski rynek z Austrii, ale to nie mogło zmienić ogólnej sytuacji na rynku, gdzie powszechna była świadomość, że czeka nas sezon deficytu cebuli. To przeświadczenie potwierdziły dane GUS, gorsze niż te z lipca – zbiory cebuli oszacowano na 611 tys. ton, czyli o 4,9 proc. (31 tys. ton) mniej niż w słabym roku 2012. A dane te mogą być ostatecznie jeszcze gorsze.

Wszystko to spowodowało usztywnienie cen cebuli i w rezultacie, pomimo iż wrzesień to okres zbiorów, cena średnia w dużym hurcie pozostała przez cały omawiany okres stabilna na poziomie 0,90 zł/kg. To ponad 100 proc. ceny z analogicznego okresu 2012 roku.

Ziemniaki

Szacunkowe dane opublikowane przez GUS we wrześniu przyniosły ”obiektywne” potwierdzenie tego, co uczestnicy rynku wiedzieli od dawna z własnych obserwacji, choć. Przed nami sezon niskiej podaży krajowych ziemniaków. Tylko skal spadku tej podaży oszacowana przez GUS (zazwyczaj mocno zachowawczy w swoich prognozach) robi wrażenie. Zbiory w 2013 roku mają wynieść zaledwie 5,7 mln ton. To aż o 36,6 proc. mniej niż w roku 2012. Te blisko 40 proc to aż 1,3 mln ton! Ogromny deficyt.

W tym kontekście nie dziwi zachowanie cen ziemniaków w dużym hurcie, które pomimo trwających zbiorów pozostają wysokie i zamiast spadać, jak to zazwyczaj bywało o tej porze roku, we wrześniu roku bieżącego wykazywały nawet tendencję zwyżkową.

Średnia cena w dużym hurcie zaczynała wrzesień na poziomie 0,78 zł/kg, a kończyła na poziomie 0,85 zł/kg, notując pięcioprocentowy wzrost. Można też z dużą dozą prawdopodobieństwa stwierdzić, że w kolejnych miesiącach nie ma co oczekiwać spadków cen o jakimś trwalszym charakterze niż krótkotrwałe korekty i wahania.

Chyba, że na nasz rynek trafią większe ilości importu, co w dłuższej perspektywie jest mało prawdopodobne. Jak już pisaliśmy, w Niemczech zbiory oszacowano na 9,0 mln ton, o 10 proc. (1,00 mln ton) mniej niż w roku 2012. Swoje szacunki opublikowało też ukraińskie ministerstwo rolnictwa. Dane te mówią o zbiorach ziemniaków na Ukrainie na poziomie 23 mln ton, czyli analogicznym jak rok temu. To bardzo dużo w kontekście faktu, że potrzeby własne ukraińskiego rynku nie przekraczają 6 mln ton. Ale istotny jest też fakt, że na Ukrainie magazyny mogą pomieścić tylko 1 mln ton ziemniaków, a to oznacza, że większość tamtejszych zbirów bardzo szybko straci jakość, która pozwoliłaby na ich eksport do UE.

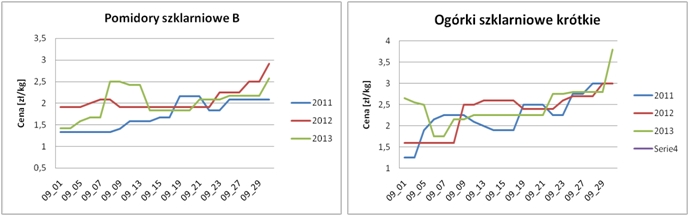

Pomidory i ogórki szklarniowe

Na rynku ogórków i pomidorów szklarniowych widać było, że mamy już jesień i powoli sezon tych warzyw zbliża się do końca. W dużym hurcie potrwa to, co prawda jeszcze minimum dwa miesiące, ale fakt jest faktem, to już bliżej jak dalej. Przejawiało się to przede wszystkim w ogólnym trendzie wzrostowym ceny tych warzyw w dużym hurcie. Choć nie obyło się bez pewnych załamań tego trendu, zarówno w przypadku pomidorów, jak i ogórków.

Pomidory

W sierpniu rynek krajowego pomidora szklarniowego zbierał mocne cięgi. Kilkakrotnie średnia cena znalazła się wtedy poniżej poziomu z analogicznego okresu kryzysowego roku 2011. We wrześniu też taki moment nastąpił, a przez większość tego miesiąca ceny były poniżej poziomu z roku 2012.

Ale początek września był obiecujący. Do końca pierwszej dekady średnia cena w dużym hurcie (pomidory wielkości B) wzrosła z 1,42 zł/kg do 2,50 zł/kg wybijając się znacząco ponad poziom z poprzednich lat. Z jednej strony był to wpływ lepszego popytu, ale przede wszystkim mniejszej podaży i wyższych cen konkurencyjnych pomidorów holenderskich.

Potem niestety przyszło pogorszenie koniunktury, znów się nasiliła holenderska konkurencja i w rezultacie średnia cena spadła do 1,83 zł/kg (14 września). W końcówce drugiej dekady było to poniżej poziomu z poprzednich lat. Na koniec miesiąca rynek znów nabrał wigoru, sprzedaż ruszyła, z rynku zaczęły znikać konkurencyjne pomidory gruntowe i cena średnia dobiła do poziomu 2,58 zł/kg. Było to prawie o 82 proc. więcej niż cena na początku września, ale tylko o 3,2 proc. więcej od poziomu, który został osiągnięty już 9. września.

Co do dalszego przebiegu sezonu, to można prognozować z dużą dozą pewności, że utrzymany zostanie ogólny wzrostowy trend cen pomidorów. Ale jaką on będzie miał dynamikę w poszczególnych miesiącach i jak duże wystąpią zakłócenia trudno powiedzieć. A że zakłócenia będą, to pewne. Holendrzy wszak nie powiedzieli jeszcze ostatniego słowa.

Ogórki

Przebieg zmian cenowych dla ogórków szklarniowych miał podobny przebieg, co opisany wyżej dla pomidorów. Generalnie ceny ogórków rosły. Jesień oznacza mniej słońca i niższe temperatury, a więc ogólnie rzecz biorąc spadającą podaż i rosnące ceny. Ale ceny ogórków są równie podatne na zakłócenia trendu jak ceny pomidorów.

Widać to było już na początku września, gdy cena średnia w dużym hurcie bardzo szybko spadła, na fali osłabienia popytu, z 2,65 zł/kg na 1,75 zł/kg (ogórki krótkie). Dopiero później sytuacja „unormowała” się i wróciła do bardziej typowego dla tego okresu roku wzrostu cen. W rezultacie, przy malejącej szybko podaży, cena średnia wzrosła do 3,80 zł/kg. Wzrost ten był szczególnie dynamiczny w samej końcówce miesiąca. Oznacza to, iż w stosunku do ceny z początku miesiąca zwyżka wyniosła 43 proc., a stosunku do ceny minimalnej aż 117 proc.

Perspektywy dla rynku ogórków szklarniowych są również analogiczne do tego, co napisano o prognozach dla pomidorów. Ogólny trend cenowy na pewno będzie miał charakter zwyżkowy, pytanie tylko jaka będzie dynamika tego trendu i jak duże i częste wystąpią w nim zakłócenia. Zarówno w przypadku pomidorów, jak i ogórków szklarniowych ogromne znaczenie ma pogoda. Ciepła jesień to dłuższy sezon, wolniejszy spadek podaży i w konsekwencji spowolnienie wzrostu cen.

Zobacz więcej: Buraki

Sierpień – wakacyjny rynek warzyw

Lipiec nie przyniósł poprawy

Czerwiec – potwierdzenie pesymistycznych prognoz